Wenn du dir folgende Fragen stellst:

- Welche Kosten fallen beim Hausbau überhaupt an?

- Wieviel kostet es ein Haus zu bauen und kann ich mir das überhaupt leisten?

- Wie kalkuliere ich die Hausbau-Kosten für den Neubau richtig?

- Was zur Hölle ist mit den Preisen und Lieferzeiten von Baumaterialien im Jahr 2021 los?

- Wie soll ich als Bauherr damit umgehen?

- Und wie behalte ich die Baukosten am besten im Griff?

Dann ist das der richtige Artikel für dich!

Hier lernst du, wie du eine solide Kostenplanung aufstellst und dabei keine Kosten vergisst.

Ich zeige dir, wofür Richtwerte und Durchschnittspreise wirklich gut sind und von welchen Faktoren die Gesamtkosten für dein Haus abhängen.

Wie du ohne Nachfinanzierung durch die Bauzeit marschierst, zeige ich dir anhand meines einfachen 4-Punkte Plans.

Lass uns keine Zeit und kein Geld verschwenden.

Legen wir los!

Welche Kosten fallen beim Hausbau an?

Wie heißt es so schön: „Gute Planung ist die halbe Miete.“

Bei den Hausbau Kosten trifft das Sprichwort voll und ganz zu, auch wenn dein Ziel genau das Gegenteil von mieten ist. 😉

Egal ob du dein Haus mit viel Eigenleistung selber baust oder schlüsselfertig bauen lässt. Eine genaue Kostenplanung ist die wichtigste Basis für den erfolgreichen Hausbau. Sie sollte (zumindest in grober Form) noch vor der Erstellung der ersten Entwürfe und Pläne stattfinden.

Das Allerwichtigste ist, dass du bei der Planung nicht schon Kostenpositionen vergisst.

Zu den Gesamtkosten eines Hauses gehören mehr als nur die sogenannten Baukosten. Sie stellen nur einen Teil davon dar.

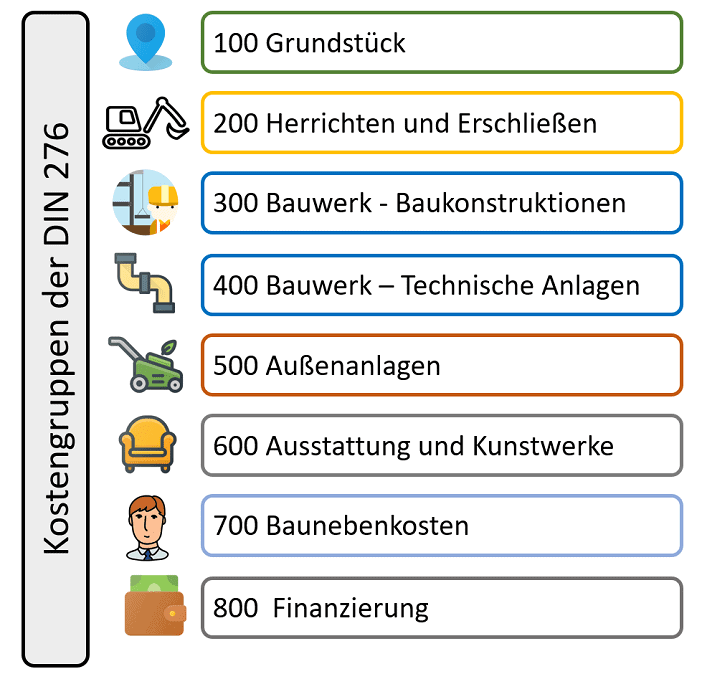

In Deutschland bildet die DIN 276 die Grundlage für die Planung der Baukosten. Eine vergleichbare Norm gibt es in Österreich übrigens auch und nennt sich ÖNORM B 1801-1.

Keine Angst!

Nicht alle Normen müssen trocken und langweilig sein. Diese ist sehr hilfreich, auch für private Bauherrn.

Die DIN-Norm ist in folgende Kostengruppen unterteilt:

Schöne Bezeichnungen, aber was steckt dahinter?

Hier ein kurzer (aber nicht vollständiger) Überblick zu den Kostengruppen:

100 Grundstück

Darunter fallen der Grundstückspreis selbst, sowie Maklergebühren, Notar- und Gerichtskosten, Vermessungsgebühren, Genehmigungsgebühren und die Grunderwerbssteuer. Sie beträgt in Deutschland je nach Bundesland zwischen 3,5 und 6,5 % und in Österreich in der Regel 3,5 % vom Kaufwert.

200 Herrichten und Erschließen

Zu dieser Kostengruppe gehören alle Kosten für den Anschluss deines Hauses an das Ver- und Entsorgungsnetz (Wasser, Strom, Abwasser, Internet/Telefon, …). Das Herrichten des Geländes und die Beseitigung von alten Gebäuden und Bäumen zählen auch dazu.

300 Bauwerk – Baukonstruktionen

Alle Bauwerkskosten wie Baugrube, Gründungen (Fundamente und Keller), Außen- und Innenwände, Zwischendecken, Bodenbeläge, Putz und Anstriche, Fenster und Türen, Dächer, Fassade, Baugerüste und Sicherungsmaßnahmen usw. zählen zur Gruppe 300. Kurz gesagt, das ganze Bauwerk ohne Technik.

400 Bauwerk – Technische Anlagen

Darunter fällt die ganze Haustechnik wie Elektro-, Heizungs-, Lüftungs- und Sanitärinstallationen, aber auch die Armaturen für Bad und Küche.

Wichtig:

Sprechen Bauprofis von den „reinen Baukosten“ oder den „Bauwerkskosten“, meinen sie meistens die Kosten der Kostengruppe 300 und 400.

500 Außenanlagen

Dazu zählen Asphaltflächen wie PKW-Stellplätze und die Zufahrt, Wege, Carport oder Garage, Terrassen, Pflasterungen, Zäune und Hecken, Herrichten der Rasen- und Pflanzenflächen, Teiche und Swimmingpools, usw.

600 Ausstattung und Kunstwerke

Die Küche und alles was beweglich ist wie Möbel, Lampen und weitere Ausstattungsdetails gehören zu dieser Kostengruppe.

700 Baunebenkosten

Dazu zählen unter anderem alle Planungsleistungen wie ein Architektenhonorar, diverse Gutachten wie das Bodengutachten und der Energieausweis, alle Genehmigungskosten und Versicherungen.

800 Finanzierung

In der neuesten Version der DIN 276 gibt es eine eigene Kostengruppe für die Finanzierungkosten. Als privater Bauherr sind nur die Finanzierungsnebenkosten interessant. Wie etwa die Eintragung der Hypothek ins Grundbuch, die Kosten für weitere Bürgschaften wie eine Lebensversicherung und sonstige Nebengebühren für den Kredit.

Da Architekten und Baumeister nach der DIN 276 kalkulieren, sind die Kostengruppen sehr genau und umfangreich in eine 2te und 3te Ebene untergliedert. So gut wie jedes Bauprojekt kann danach kalkuliert werden.

Hier findest du die Aufgliederung der Kostengruppen der DIN 276 in die 2te Ebene.

Und hier findest du ein Beispiel für eine Gliederung der 3. Ebene.

Die Norm ist ideal, um das Ausmaß aller anfallenden Kosten beim Hausbau zu verstehen. Während der Planungsphase lohnt es sich immer wieder mal einen Blick darauf zu werfen.

Als Kalkulationsgrundlage für private Bauherren empfinde ich sie aber als umständlich und schwierig.

Vor allem, weil die Norm jedes einzelne Bauteil und jede einzelne Oberfläche anführt.

Und du wirst wahrscheinlich nicht alle Untergruppen der 2ten und 3ten Ebene der Norm für die Kalkulation deines Einfamilienhauses brauchen.

Es ist einfacher eine Kalkulation nach Bauabschnitten (Fundament, Rohbau, Innenausbau, usw.) und je Gewerk (Handwerker) zu machen. Im Standardleistungsbuch STLB wird das übrigens genauso gemacht.

Damit ich während der Planungsphase den Überblick über alle Kosten bewahren konnte, habe ich mir selbst eine einfache Checkliste und Kalkulation in Excel erstellt.

Die Bau-Einfach Kostencheckliste

Die Bau-Einfach Kostencheckliste

Hol dir jetzt die kostenlose Excel-Checkliste und wertvolle Bautipps per Email!

100% kostenlos! Kein Spam.

100% kostenlos! Kein Spam. Jederzeit mit einem Klick zu beenden.

Tipp: Für ein schlüsselfertiges Haus oder Fertighaus ist die Kalkulation auch geeignet. Letzten Endes zählen auch hier nur die Gesamtkosten. Mit der Checkliste kannst du vergleichen, ob dein Fertighausangebot auch alles enthält, was du benötigst.

Wie viel kostet ein Haus?

Diese Frage ist leider gar nicht so einfach zu beantworten.

Nimmt man Durchschnittswerte für Grundstücks- und Bauwerkskosten, könnte die Antwort für ein Einfamilienhaus mit 150 m² Wohnfläche in Deutschland Anfang 2021 etwa so aussehen:

Hausbau-Kosten für ein Einfamilienhaus

Quellen:

*) Immowelt.de: Aktuelle Grundstückspreise – Durchschnittspreis für Grundstücke von 600 bis 700 m², abgerufen im Juli 2021

**) Statistisches Bundesamt: Ausgewählte Zahlen für die Bauwirtschaft – März 2021

Anmerkung: Ich habe die Kosten anhand des Baupreisindex bei konventionell gebauten Wohngebäuden für Anfang 2021 hochgerechnet.

Die Werte bei allen anderen Kostengruppen sind Annahmen.

Hinweis: Jedes Hausbauprojekt ist anders. Die angegebenen Zahlenwerte im Beispiel sind Durchschnitts- und Schätzwerte. Sie dienen nur zur Veranschaulichung und können deine eigene Kalkulation nicht ersetzen!

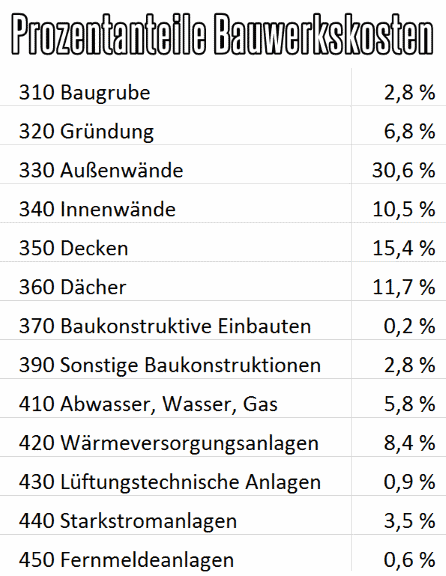

Die Aufteilung der reinen Baukosten (Bauwerkskosten)

Das BKI (Baukosteninformationszentrum) hat 39 Ein- und Zweifamilienhäuser (unterkellert, mittlerer Standard) untersucht und folgende durchschnittliche Kostenaufteilung der Bauwerkskosten ermittelt:

Quelle: BKI – Baukosteninformationszentrum: Musterseite Gebaeude Neubau – Ein- und Zweifamilienhäuser, unterkellert, mittlerer Standard, Prozentanteile der Kosten der 2. Ebene an den Kosten des Bauwerks nach DIN 276, abgerufen im Juli 2021 (Hinweis: Der Link öffnet eine PDF Datei)

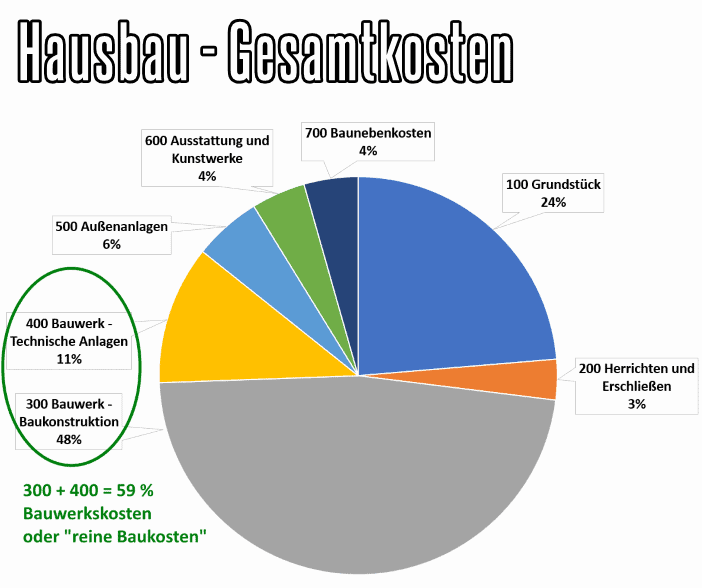

Die Verteilung der Gesamtkosten beim Hausbau

In unserem Beispiel mit den Durchschnittswerten sieht die Kostenverteilung auf das gesamte Projekt so aus:

Im Diagramm wird sehr deutlich sichtbar, dass die „reinen Baukosten“ nur einen Teil der Gesamtkosten beim Hausbau darstellen.

Was bringen durchschnittliche Hausbau-Kosten und Beispielpreise?

Antwort: Du bekommst eine Ahnung davon, was ein Haus ungefähr kosten könnte.

Hier ein kleines Beispiel:

Nehmen wir an, du willst ein neues Auto kaufen. Du hast auch schon deinen Wunschtyp gefunden. In der Basisversion mit kleinem Benzinmotor kostet der Wagen 19.000 Euro. In der kraftvollen und emissionsärmeren Hybridvariante mit 200 PS kostet er 40.000 Euro.

Was hilft es dir, wenn jetzt jemand ausrechnet, dass dieser Wagen im Schnitt 29.500 Euro kostet?

Die Antwort lautet:

Nicht sonderlich viel. Außer, dass du eine Ahnung bekommst, was er ungefähr kosten könnte. Du kannst davon ausgehen, dass der Wagen nicht erst ab 100.000 Euro erhältlich ist.

Mehr als einen ersten Eindruck, können Durchschnittspreise nicht verschaffen.

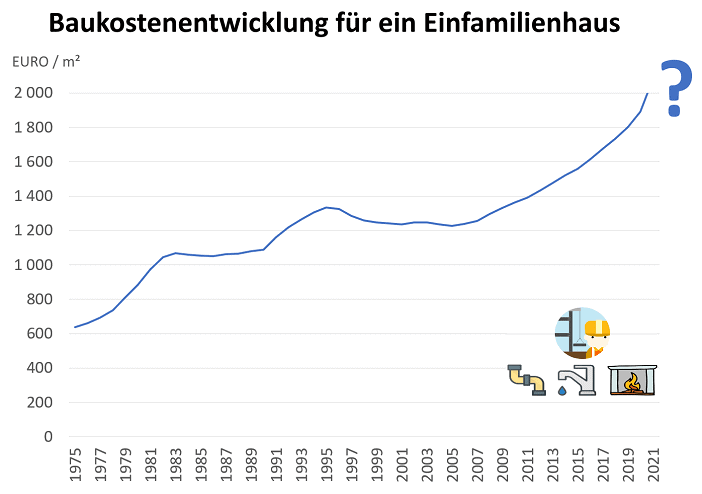

Wie entwickeln sich die Baukosten?

Ein Blick auf das Diagramm verrät, dass es auch in der Vergangenheit schon starke Preissteigerungen gegeben hat.

Quelle: Statistisches Bundesamt: Baugenehmigungen, Baufertigstellungen, Baukosten-Lange Reihen bis 2017 und für 2018, 2019, 2020 Ausgewählte Zahlen für die Bauwirtschaft – März 2021. Anhand des Baupreisindex für konventionell gebaute Wohngebäude habe ich die Baukosten für Anfang 2021 hochgerechnet.

Wie du siehst ist Haus bauen keine günstige Angelegenheit und war es noch nie. Für die meisten von uns ist es das größte finanzielle Projekt im Leben.

In den letzten Jahren sind die Preise wegen hoher Nachfrage und guter Auslastung der Baufirmen stark gestiegen.

Die durchschnittlichen Baukosten lagen in Deutschland im Jahr 2011 bei 1.390 Euro pro Quadratmeter Wohnfläche und sind bis Anfang 2021 auf 1.962 Euro geklettert. Innerhalb von 10 Jahren ist das eine Steigerung von 41%!

Das ist alles andere als eine angenehme Entwicklung für Häuslebauer. Hat aber noch nichts mit dem aktuellen Chaos rund um die Verfügbarkeit und den Preisen von Baumaterialien zu tun…

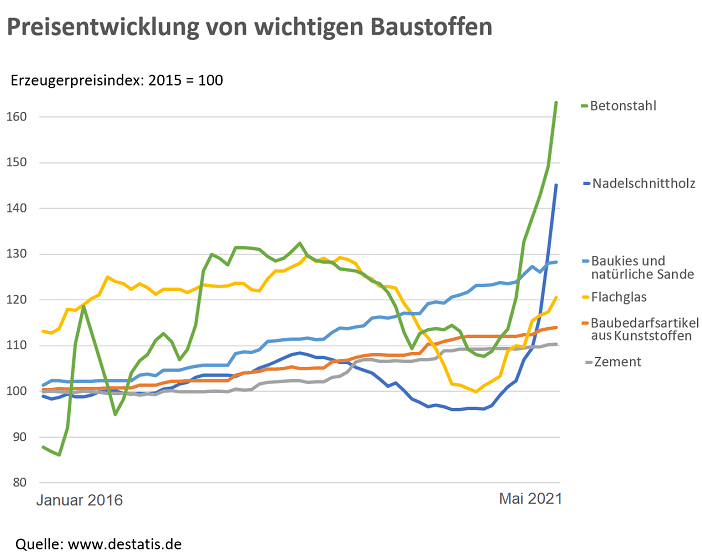

Preisexplosion bei wichtigen Baustoffen im Jahr 2021

“Angebot und Nachfrage regulieren den Preis”.

So lautet der Grundsatz der freien Marktwirtschaft.

Was aber, wenn Angebot und Nachfrage sehr stark voneinander abweichen, weil neben Corona noch eine ganze Menge globaler Ereignisse wie Käferplagen in Kanada und Europa, Waldbrände in USA, ein niedriger und unfairer Holzpreis für Forstwirte, der Bauboom in China, Winterstürme in Texas und ein Frachter der im Suezkanal feststeckt, hinzugekommen sind?

Antwort: Dann haben wir genau diese, noch nie dagewesene Situation, in der sich gerade die gesamte Baubranche befindet.

Die weltweit vernetzten Lieferketten sind gestört und die niedrigen Produktionskapazitäten vom Vorjahr treffen auf den Wirtschaftsaufschwung.

Immer länger werdende Lieferzeiten führen bei den Baufirmen zu Panik und zu Hamsterkäufen – Ähnlich wie beim Klopapier im Vorjahr.

Das wiederum wirkt sich noch schlechter auf die Verfügbarkeit aus. Die Folge ist eine Materialknappheit und die Preise schießen ungebremst in die Höhe.

Welche Materialien betrifft es?

Leider sind viele wichtige Baustoffe von der aktuellen Situation betroffen:

- Schnittholz und sämtliche Holzwerkstoffe

wie Konstruktionsvollholz (KVH), Brettschichtholz (BSH), Leimbinder, OSB-Platten und Dämmstoffe aus Holzfasern - Produkte aus Erdöl

wie Bitumenbahnen und Anstriche und sämtliche Produkte aus Kunststoff wie Dämmplatten aus EPS und XPS, Dachfolien, KG-Rohre, Leisten und Profile sowie Farben und Lacke - Metalle

wie Betonstahl, Kupfer für Kabel und Dachrinnen, usw. - Mineralische Baustoffe

wie Gips, Mineralwolle, Sand, Ton und Kies

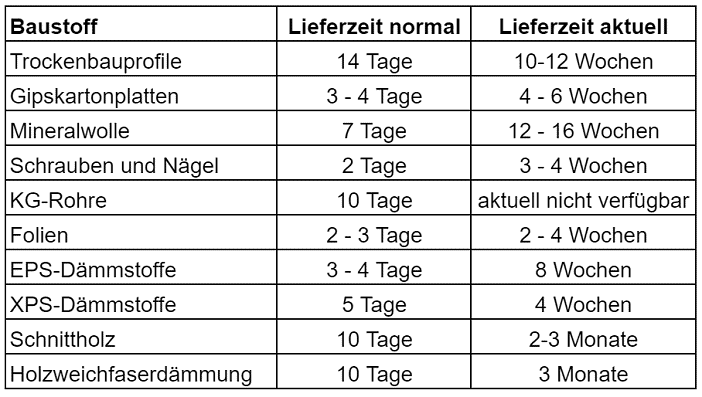

Nicht nur die Rohstoffpreise sind stark gestiegen, sondern auch die Lieferzeiten sind bis zu zehnmal länger wie normal, sofern das benötigte Material überhaupt verfügbar ist…

Quelle: BR24, www.br.de – Dilemma am Bau – hohe Preise und wenig Ware – 30. April 2021

Wie viel teurer wird der Hausbau für Häuslebauer?

Pauschal kann das leider nicht beantwortet werden und ist stark abhängig vom einzelnen Bauprojekt.

Nach Angaben von einigen Bauherren liegt der Preis fürs gesamte Haus zwischen 8 bis 12 % über dem Vorjahr. Es wurden aber auch schon vereinzelte Angaben mit Preissteigerungen von über 20% gemacht.

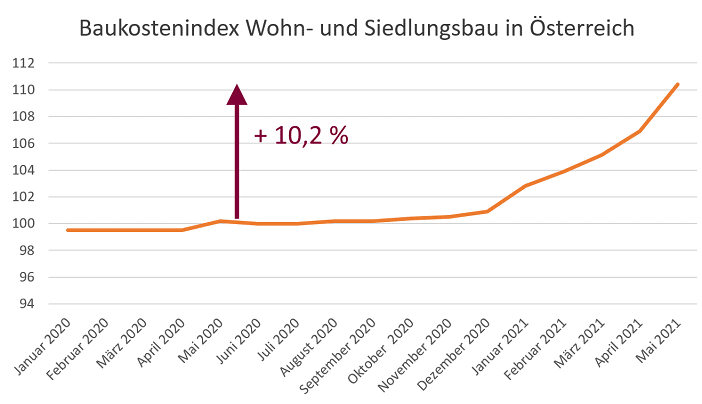

So sieht die Entwicklung des Baukostenindex in Österreich aus:

Im Mai 2021 gab es eine Steigerung der Baukosten von über 10 % gegenüber dem Vorjahr.

Quelle: Statistik Austria – Baukostenindex für den Wohnhaus- und Siedlungsbau, aktuelle Messzahlen Basisjahr 2020

Bleibt es so teuer?

Bei diesem sogenannten “Konjunktur Effekt” gehen die Experten davon aus, dass sich völlig abgehobene Preise in den nächsten Monaten wieder einpendeln werden.

Wie lange das bei den einzelnen Materialien dauern wird, weiß natürlich niemand so genau. Jedoch darf man davon ausgehen, dass die Preise nicht mehr auf das alte, ohnehin schon sehr hohe Niveau zurückkehren werden.

Was kannst du tun?

Wenn du schon mittendrin steckst im Hausbau, bzw. schon Verträge unterzeichnet hat, dann gibt’s eh “kein zurück” mehr. Hier ist es sicherlich am besten, das konstruktive Gespräch mit allen Beteiligten zu suchen, um herauszufinden, wie sich dieser Ausnahmezustand konkret auf dein Projekt auswirken kann.

Abhängig von der Vertragslage ist sicherlich auch das Gespräch mit der Bank sinnvoll, falls der finanzielle Sicherheitspuffer zu gering bemessen wurde.

Und angesichts der langen Material-Lieferzeiten ist mit Verzögerungen im Bauablauf zu rechnen. Lieber nochmal über den Auszugstermin aus der Mietwohnung nachdenken und einen ausreichenden Zeitpuffer einplanen.

Wenn du demnächst vorhast zu bauen, aber noch nicht losgelegt hast:

Dann kannst du noch ein wenig abwarten und den aktuellen Sturm vorüberziehen lassen …

So lautet zumindest meine persönliche Meinung.

Außerdem wird es nicht so einfach sein, von einer seriösen Firma gültige Angebotspreise und feste Termine zu erhalten, die bei deinem Baustart auch gehalten werden können.

Wer jetzt damit lockt, dir mit einer Unterschrift noch schnell die “alten” Preise zu sichern, will dich nur vorschnell zu einem Vertragsabschluss bewegen. Davon würde ich die Finger lassen.

Vielmehr kannst du die Zeit jetzt nutzen, um:

- Weiter zu sparen und Eigenkapital aufzubauen.

- Deine Planung so zu optimieren und zu verändern, dass du die drohenden Mehrkosten, so gut es geht, wieder wettmachst.

Und zwar unabhängig von Materialpreisen und den Löhnen der Fachleute!

Die 7 Strategien erfolgreicher Bauherren

Die 7 Strategien erfolgreicher Bauherren

Hol dir jetzt den kostenlosen Strategie-Kurs per Email!

100% kostenlos! Kein Spam.

100% kostenlos! Kein Spam. Jederzeit mit einem Klick zu beenden.

Wovon hängen die Kosten für den Hausbau noch ab?

Im Grunde gibt es 2 Faktoren, mit denen du selbst den Gesamtpreis eines Neubaus beeinflussen kannst:

- Wo baust du?

- Wie baust du?

Kostenfaktor #1 Wo baust du?

Grundstückkosten je Quadratmeter

Wenn du nicht zufällig ein Grundstück geerbt hast oder von einem Verwandten eines geschenkt bekommst, nimmt der Kauf erheblichen Einfluss auf die Gesamtkosten deines Hausbau-Projekts.

Bei den Grundstückpreisen gibt es je nach Region und Lage brutale Unterschiede. Das ist soweit bekannt.

Beispiel gefällig?

Mein Wohnort liegt am Ufer eines großen Sees. Hier beginnen die Grundstückspreise bei 120 Euro und gehen hoch bis über 5.000 Euro pro Quadratmeter (für ein seltenes und heiß begehrtes Ufergrundstück).

Auch ganze Regionen sind unterschiedlich teuer. Hier siehst du die durchschnittlichen Grundstückpreise für die Bundesländer in Österreich im Jahr 2018.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei StatistaIn Deutschland und der Schweiz sieht die Situation natürlich nicht anders aus.

Auch hier gilt: Je begehrter die Lage, desto höher der Grundstückpreis.

Heißt umgekehrt: In weniger attraktiven Gegenden ist es heute noch möglich, ein Baugrundstück zum “Schnäppchenpreis” zu bekommen. Vorausgesetzt, die Lage lässt sich mit deiner Arbeitssituation und deinen Wünschen an deine Wohngegend vereinbaren.

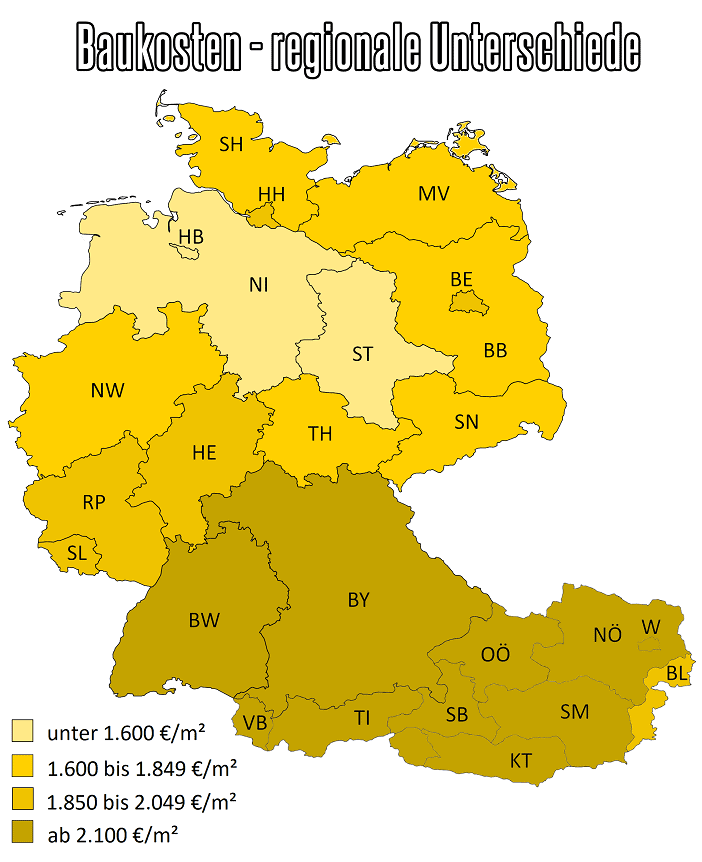

Regionale Unterschiede bei den Baukosten

Nicht nur die Grundstückpreise sind je nach Region unterschiedlich, sondern – und jetzt halte dich gut fest – auch die Baukosten.

In Deutschland gibt es bei traditionell gebauten Häusern ein deutliches Süd-Nord-Gefälle.

Mittlerweile gibt es regionale Preisunterschiede von bis zu 830 Euro pro Quadratmeter Wohnfläche.

| Bundesland | Baukosten |

|---|---|

| Bayern | 2.318 €/m² |

| Baden-Württemberg | 2.117 €/m² |

| Saarland | 1.989 €/m² |

| Rheinland-Pfalz | 1.984 €/m² |

| Hamburg | 1.878 €/m² |

| Berlin | 1.871 €/m² |

| Hessen | 1.866 €/m² |

| Schleswig-Holstein | 1.811 €/m² |

| Thüringen | 1.736 €/m² |

| Nordrhein-Westfalen | 1.736 €/m² |

| Mecklenburg-Vorpommern | 1.714 €/m² |

| Sachsen | 1.695 €/m² |

| Brandenburg | 1.676 €/m² |

| Niedersachsen | 1.591 €/m² |

| Bremen | 1.497 €/m² |

| Sachsen-Anhalt | 1.487 €/m² |

Quelle: Landesbausparkassen im Deutschen Sparkassen- und Giroverband e. V. – Regionale Kostenunterschiede 2019. Hochgerechnet für 2021 anhand des Baupreisindex für konventionell gebaute Wohngebäude

In Österreich darfst du erfahrungsgemäß vom bayerischen Preisniveau ausgehen. Höchstens ganz im Süd-Osten können die Baukosten etwas geringer sein.

Wegen der hohen regionalen Preisunterschiede im deutschsprachigen Euroraum, bin ich der Meinung, dass pauschale Preisangaben wie diese keinen Sinn machen:

1.500 Euro pro qm für einfachen Baustandard (sparsam)

1.900 Euro pro qm für normalen Baustandard (normal)

2.100 Euro pro qm für gehobenen Standard (viel Extras)

Um 2.100 Euro pro Quadratmeter Wohnfläche wird es wahrscheinlich in Bayern und Österreich nicht möglich sein in gehobenem Standard zu bauen, in Niedersachsen hingegen sollte das mit regionalen Baupartnern noch schaffbar sein.

Kostenfaktor #2 Wie baust du?

Auf gewisse Dinge hast du als Bauherr freilich keinen Einfluss.

Du kannst weder etwas gegen Material- und Lohnkosten unternehmen, noch hast du Einfluss auf die Preissteigerungen, denen die Baukosten unterliegen.

Trotzdem gibt es eine Menge Möglichkeiten…

Fast wie ein Puzzle setzt sich ein Haus aus tausenden von Einzelteilen zusammen. Dementsprechend sind es auch tausende von Einzelpreisen, die zur Gesamtsumme führen.

Abhängig davon, wie du baust, triffst du als Bauherr beim Hausbau sehr, sehr viele Entscheidungen. Theoretisch hast du sehr, sehr viele Male die Möglichkeit die Gesamtkosten zu beeinflussen.

Je weniger du dich mit dem Bau deines Hauses beschäftigst, desto weniger Einflussmöglichkeiten auf die Kosten hast du.

Klingt irgendwie logisch, oder?

„Wer nichts weiß, muss alles so nehmen, wie es ist.„

Am stärksten werden die Hausbau-Kosten übrigens noch vor Baubeginn beeinflusst. Nämlich in der Planungsphase.

Sparmöglichkeiten erkennen und nutzen

Den wenigsten angehenden Bauherren ist jedoch bewusst, durch welche ihrer Entscheidungen hohe Hausbaukosten bereits von Anfang an vorprogrammiert sind, noch bevor der Rohbau steht.

Hier ein paar Beispiele, was für ein Haus heute völlig selbstverständlich zu sein scheint:

- schlüsselfertiges Bauen oder besser gleich bezugsfertig

- große bis sehr große Räume, also sehr viel Wohnfläche pro Person

- monströse Raumhöhen

- komplizierte Grundrisse

- eine teure Bauweise wie Ziegelmassiv oder Holzmassiv

- überdimensionale Fensterflächen und Hebe-Schiebetürelemente

- Bussysteme und andere Smarthome-Lösungen

- mehrere Badezimmer und mindestens 3 WC’s

- die Kombination mehrerer Wärme- und Energiequellen (Wärmepumpe, Photovoltaikanlage, thermische Solaranlage und vielleicht noch einen offenen Kamin)

- eine zentrale Wohnraumlüftungsanlage

- einen Wäscheabwurfschacht und eine zentrale Staubsaugeranlage

- fertig gestaltete Gärten samt Rollrasen und Swimmingpool

- dir fallen bestimmt auch noch ein paar weitere Beispiele ein…

Bitte versteh mich jetzt nicht falsch.

Ich bin ein großer Fan von ständiger Weiterentwicklung, technischen Errungenschaften, nachhaltigem Bauen, effizientem Lüften und klimaschonendem Heizen.

Aber ich bin auch davon überzeugt, dass ein möglichst kleiner Wohnbaukredit auf lange Sicht viel glücklicher und freier macht als technische Spielereien und Luxus. Egal ob in der Ausstattung, Hausgröße oder in der Haustechnik.

Bonustipp: Wenn du wissen möchtest, wie es dazu kam, dass ich ein viel günstigeres Haus gebaut habe, als es heute üblich ist, dann schau hier rein: Günstig Haus bauen – Mein ungewöhnlicher Weg und 15 Tipps

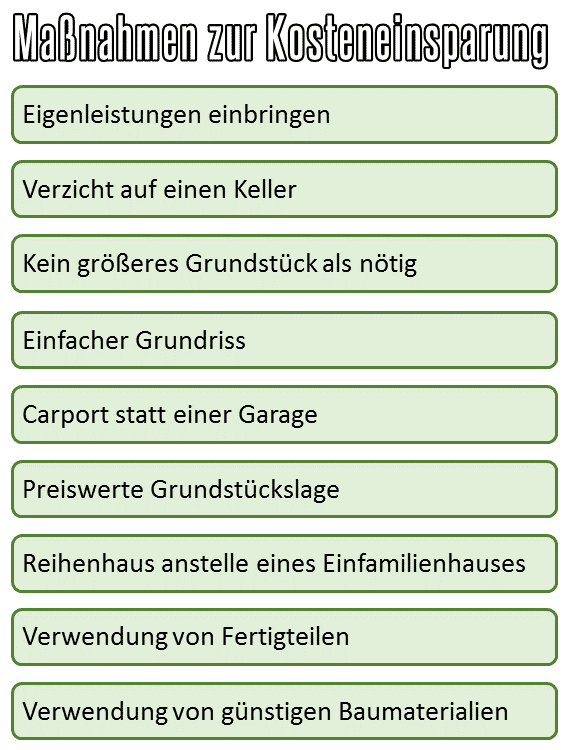

In der folgenden Grafik findest du die häufigsten Maßnahmen zur Kostensenkung laut einer Umfrage der LBS:

Quelle: LBS Landesbausparkassen im Deutschen Sparkassen- und Giroverband e. V.: Ansätze zur Kosteneinsparung – Die häufigsten Maßnahmen zur Kostensenkung.

Ich kann alle angeführten Maßnahmen nur befürworten und bestätigen.

Bis auf den Bau eines Reihenhauses und die preiswerte Grundstückslage habe ich sie alle (und noch mehr) bei unserem Haus umgesetzt und eine enorme Kostenersparnis erreichen können.

Ich bin felsenfest davon überzeugt, dass Strategien zur Kostenoptimierung in Zukunft eine immer größere Rolle beim Hausbau spielen werden.

Die Königsdisziplin der Kostenreduktion im Hausbau nennt sich übrigens Low Budget Bauweise. Mehr dazu findest du in diesem Artikel: Low Budget Haus – Die 3 wichtigsten Grundlagen

Der 4-Schritte Plan für mehr Kostensicherheit beim Hausbau

Das Risiko für falsche Kalkulationen und Kostenüberschreitungen ist hoch wie nie zuvor. Vor allem wenn man blauäugig und unvorbereitet an die Sache rangeht.

Ich weiß noch sehr gut, wie überfordernd und verwirrend die Kostenplanung unseres Hauses war, als ich ganz am Anfang stand (auch ohne Ausnahmezustand).

Basierend auf meinen Erfahrungen habe ich einen einfachen 4-Schritte Plan zur Vorgehensweise bei der Hausbau-Kostenkalkulation entwickelt:

- Kosten schätzen

- Kassensturz

- Kosten planen und kalkulieren

- Budget einhalten

Schritt 1: Kosten (grob) schätzen!

Irgendeine Basis brauchst du zu Beginn.

Anhand unseres Beispiels weißt du jetzt, dass ein durchschnittliches Haus keine Million Euro kostet. Genaueres kennst du aber noch nicht.

Am einfachsten bekommst du eine erste Schätzung für dein Haus mit einem kostenlosen Baukostenrechner.

Ich habe verschiedene kostenlose Baukostenrechner ausprobiert.

In diesem Artikel findest du das Ergebnis: Baukostenrechner: 5 hilfreiche, kostenlose Online-Tools

Du musst die Welt der Kostenschätzung also nicht neu erfinden, sondern kannst auf praktische Tools zugreifen.

Schritt 2: Kassensturz – Wie viel Haus kann ich mir leisten?

Die erste Rechnung dazu ist denkbar einfach.

Alles was du nicht selbst auf der hohen Kante hast, musst du dir in Form eines Kredites ausborgen.

Eigenkapital

Dazu zählen:

- alle Konten

- Bargeld

- Sparbücher

- ein Bausparvertrag

- der Rückkaufwert von Lebensversicherungen

- Fonds und Aktien

- bereits vorhandene Grundstücke und Immobilien

Die Banken empfehlen einen unterschiedlich hohen Mindestanteil an Eigenkapital, damit sie bei der Finanzierung deines Hausbauprojekts mitmachen.

Der Anteil beträgt meist zwischen 10 und 30 %.

Angenommen du möchtest unser Beispielhaus um insgesamt 509.000 Euro bauen. Dann bräuchtest du für die Finanzierung Eigenmittel von mindestens 50.900 bis 150.270 Euro.

Eine Baufinanzierung ohne Eigenkapital wird immer wieder beworben. Meistens handelt es sich nur um Locküberschriften.

Bei genauerer Betrachtung stellt sich oft heraus, dass entweder ein sehr hohes gesichertes Einkommen notwendig ist oder trotzdem ein hohes Eigenkapital vorhanden sein muss. Es wird ganz einfach nur nicht für die Baufinanzierung verwendet, weil es selbst Erträge abwirft (z.B. Aktien oder Mietshäuser).

Kreditrechner für die Hausbaufinanzierung

Damit kannst du ganz schnell abschätzen, wie hoch die monatliche Kreditrate für dein Haus ungefähr sein wird.

Einfach die Kreditsumme, den aktuellen Zinssatz und die gewünschte Laufzeit eingeben. Im Ergebnis wird die Höhe der monatlichen Rate, die Anzahl an Raten und der Gesamtbetrag, der an die Bank (inklusive Zinsen) zurückgezahlt werden muss, angezeigt.

Probier es einfach aus!

Bitte beachte, dass bei der Finanzierung auch noch Nebenkosten und Gebühren dazukommen. Die berücksichtigt der Rechner nicht.

Grobe Faustregeln sagen, dass für die Kreditrate nicht mehr als 30 bis 40 % des gesamten Netto-Haushaltseinkommens draufgehen sollten.

Für mich persönlich waren diese Werte viel zu hoch.

Ich habe mich dementsprechend stark ins Zeug gelegt, dass die Kreditrate eine sehr viel kleinere Rolle in unserem Haushaltseinkommen spielt.

Wie viel Kredit du im Monat zurückzahlen kannst oder willst, musst du selbst herausfinden.

Bedenke dabei:

- Du sollst das Leben noch genießen können.

- Bei Zinsänderungen verändert sich je nach Kreditart auch die Höhe der monatlichen Rate.

- Gewisse Lebensumstände (Krankheit, Jobwechsel, …) können das Einkommen (zumindest vorrübergehend) verringern.

- Wenn Kinder noch ganz klein sind, verringert sich meist das Einkommen eines Partners.

- Ein Haus hat oft höhere monatliche Betriebskosten (Versicherung, Abfallentsorgung, Abgaben, …) wie eine Wohnung.

Mit einem Haushaltsrechner kannst du deine monatlichen Einnahmen und Ausgaben genauer berechnen und sehen wie viel du tatsächlich für einen Kredit aufwenden kannst.

Die beste Methode, um ganz genau herauszufinden wie viel Geld du wofür ausgibst, ist die Führung eines Haushaltsbuches.

Zusätzlich hat ein Haushaltsbuch noch einen genialen Nebeneffekt.

Man nimmt Ausgaben viel bewusster wahr, wenn man jede Einzelne aufzeichnet. Das kann sehr motivierend wirken und hilft unnötige Ausgaben wegzulassen. Gerade wenn man viel sparen möchte.

Das mag jetzt oberlehrerhaft klingen, aber:

“ Je mehr Eigenkapital, desto geringer das finanzielle Risiko! „

Erstens umso mehr Geld du angespart hast, desto unabhängiger wird dein Haus von Umständen, die in der Zukunft passieren können. Wie zum Beispiel Zinsänderungen oder ein geringeres Einkommen.

Zweitens auch der Zinssatz, den die Banken anbieten, fällt unter Umständen niedriger aus, wenn du selbst viel Geld einbringen kannst.

So sparst du doppelt, denn du zahlst insgesamt weniger Kreditzinsen. Die können auch richtig viel Geld verschlingen.

Mein persönlicher Tipp:

Lass dir Zeit. Bau nicht sofort um jeden Preis!

Meine Frau und ich haben zum Beispiel vorab nur unser Grundstück gekauft. Mit dem Haus bauen haben wir noch fast 3 Jahre gewartet und nochmal kräftig gespart.

Diese Zeit konnte ich perfekt zum Planen und Kalkulieren nutzen.

Wenn du noch nicht genug Eigenkapital gesammelt hast, fang auf jeden Fall mit einem Haushaltsbuch an und bring deine Finanzen in Ordnung. So kannst du deine Sparleistung in den nächsten Jahren nochmal ordentlich nach oben schrauben.

Finanzierungsangebote

Hol dir mehrere Kreditangebote ein und vergleiche sie ausführlich miteinander.

Es gibt durchaus Unterschiede bei der Verzinsung, den Bearbeitungsgebühren und den Absicherungsmaßnahmen. Vielleicht ergeben sich durch das Vergleichen auch Möglichkeiten zum Nachverhandeln der Konditionen bei deiner Wunschbank.

Schau unbedingt das langweilige Kleingedruckte an. Hier verstecken sich oft wichtige Details und Vertragsbedingungen.

Die Spielregeln der Banken können nämlich sehr unterschiedlich ausfallen.

Zwei Beispiele für eher unangenehme Regeln:

Hier habe ich noch eine interessante Grafik für dich.

Sie zeigt an, wie hoch die angefragten Kredite im Durchschnitt für den Kauf oder Bau einer Immobilie in den größten Städten Deutschlands sind (also nicht gerade in den günstigsten Lagen).

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei StatistaSchritt 3: Hausbau-Kosten kalkulieren – Nix vergessen

Egal mit wem du planst und welche Art von Haus du baust, die Kostenkalkulation läuft immer gleich ab.

Beim Fertighaus sind es nur weniger einzelne Positionen, wie bei einem Haus, wo alle Gewerke individuell ausgesucht und vergeben werden.

Stehen die ersten Pläne und Entwürfe, geht’s ans Angebote einholen und vergleichen.

Egal wofür du dich entscheidest, ich empfehle dir die Verwendung eines Tabellenkalkulationsprogramms. Damit kannst du am geschicktesten die Hausbau-Kosten kalkulieren und behältst am leichtesten den Überblick.

Wenn du kein Microsoft Excel hast, verwende Google Tabellen, oder OpenOffice Calc, die sind kostenlos.

Die Bau-Einfach Kostencheckliste

Die Bau-Einfach Kostencheckliste

Hol dir jetzt die kostenlose Excel-Checkliste und wertvolle Bautipps per Email!

100% kostenlos! Kein Spam.

100% kostenlos! Kein Spam. Jederzeit mit einem Klick zu beenden.

8 Praxistipps zur Kostenplanung beim Hausbau

Tipp #1: Das billigste Angebot ist nicht immer das Günstigste.

Manchmal werden absichtlich Positionen weggelassen oder als optional angeführt, nur damit die Gesamtsumme des Angebots auf den ersten Blick niedriger wirkt.

Oder Angebote sind nur schwierig bis gar nicht miteinander zu vergleichen, weil Firmen vollkommen unterschiedliche Materialqualitäten angeboten haben.

Wenn du bei einem Angebot etwas nicht verstehst, lass es dir erklären. Reagiert die anbietende Firma komisch auf deine ersten Fragen, ist das ein Hinweis, dass es sich höchstwahrscheinlich nicht um den richtigen Baupartner für dich handelt.

Hol auch für kleinere Arbeiten ein Angebot ein und schätze die Kosten nicht selbst. Sehr oft übersieht man Details wie Montage-, Befestigungs- oder Abdichtungsmaterialien…

Tipp #2: Rechne dir nichts schöner als es ist!

Lüg dich bei den Kosten auf keinen Fall selbst an. Davon wird nichts günstiger, sondern nur deine Finanzierung unsicherer.

Tipp #3: Rechne eine Sicherheit für Unvorhersehbares ein.

Der Bau eines Hauses ist etwas Individuelles. Selbst ein Standard-Fertighaus wird auf dein ganz individuelles Grundstück mit seinen eigenen Anforderungen gebaut.

Selbst bei der ausführlichsten Kalkulation können Kosten auf dich zukommen, mit denen vorher keiner gerechnet hätte oder Positionen fallen doch teurer aus wie kalkuliert.

Normalerweise sollten hierfür etwa 10% der kalkulierten Summe reichen. Angesichts der aktuellen Lage würde ich diesen Wert höher ansetzen und etwa 20% als Sicherheit einplanen.

Tipp #4: Schätze deine Eigenleistung richtig ein.

Das ist leichter gesagt als getan. Die Aussicht ein eigenes Haus zu erschaffen, löst zu Beginn bei den meisten Menschen eine fast überschwängliche Motivation aus.

Genau an diesem Punkt neigen wir dazu, Eigenleistungen völlig falsch einzuschätzen. Erfahre hier, wie du es richtig machst und möglichst viel selber bauen kannst: Haus selber bauen – So viel bringt Eigenleistung.

Tipp #5: Prüfe die Bedingungen von Förderungen

und Förderdarlehen genau so kritisch wie Kreditangebote.

Jede Förderung verlangt, dass bestimmte Auflagen wie z.B. ein bestimmter Gesamtenergieverbrauch erfüllt werden. Manchmal sind die Kosten zur Erfüllung der Auflagen viel höher wie die Fördersumme. Also ein Verlustgeschäft für den Bauherrn.

Tipp #6: Wähle eine vernünftige Heizung aus.

Verzichte auf fossile Brennstoffe und schau dir die Auswirkungen auf das Klima, sprich die CO2-Emissionen an. Prüfe nicht nur die Investitionskosten, sondern schau dir auch die monatlichen Betriebskosten genau an.

Tipp #7: Spare unnötigen Luxus ein, aber spare nicht an der Qualität.

Es gibt einen Unterschied zwischen billig und günstig.

Tipp #8: Hol immer mehrere Angebote ein (auch wenn’s grad schwierig ist).

Je mehr Angebote du einholst und vergleichst, desto mehr beschäftigst du dich mit dem Hausbau und der Planung der Kosten. Deine Kalkulation wird dadurch automatisch besser und genauer.

Aktuell könntest du auch damit beginnen, dir mehrere für die Firmen unverbindliche Kostenschätzungen einzuholen. So bekommst du vorab ein besseres Bild davon, wie die einzelnen Firmen kalkulieren.

Schritt 4: Budget einhalten – laufende Kostenkontrolle

Der letzte Schritt bezieht sich auf die Bauzeit selbst.

Zu dem Zeitpunkt steht die Finanzierung schon und der Bau hat bereits begonnen. Jetzt geht es darum, dass die Kosten nicht aus dem Ruder laufen und das kalkulierte Budget eingehalten wird.

Falls du dir jetzt folgende Frage stellst:

Warum soll noch was schiefgehen, ich habe doch wirklich solide und sorgfältig kalkuliert?

Dann liegst du mit deinem Gedanken falsch mein Freund.

Ich erinnere mich noch gut an die Aussage unseres Bankberaters wie er meinte:

Etwa 80 % seiner Kunden überschreiten die veranschlagte Summe beim Hausbau und einige müssen auch nachfinanzieren. Das heißt sie müssen den bestehenden Kredit aufstocken oder ein zusätzliches Darlehen aufnehmen.

In den meisten Fällen sind es die Bauherren selbst, die dafür sorgen, dass sie mit der veranschlagten Summe nicht auskommen.

Entweder wurden Kostenpositionen und Details vergessen oder nachträglich Geld für bessere Ausführungen und Sonderwünsche ausgegeben.

Für den Bankberater war das nicht weiter tragisch.

Immerhin verdienen Banken mit einer Nachfinanzierung gutes Geld, denn die Verhandlungsbasis der Bauherren ist nun viel ungünstiger wie vor Baubeginn. In vielen Fällen müssen sie schlechtere Konditionen einfach akzeptieren.

Mich hat diese Tatsache geschockt!

Auf gar keinen Fall wollte ich zum „Klub der Nachfinanzierer“ gehören.

Mit seiner Aussage hat unser Bankberater geholfen, dass wir die geplanten Kosten sehr gut einhalten konnten.

So habe ich es unter anderem geschafft unser Baubudget einzuhalten:

1. Rechne immer mit

Schreib während dem Bau alle Ausgaben mit und vergleiche die Summe bei jedem Bauschritt mit deiner Kalkulation. So hast du jederzeit den vollen Überblick über dein Budget.

2. Bleib konsequent!

Auch wenn du finanziell gut im Plan liegst, bleib bis zum Einzug eisern. Fang nicht an, deine geplanten Reserven für bessere Ausstattung auszugeben.

Freue dich am Ende lieber über eine kleinere Rückzahlungsrate oder eine kürzere Laufzeit.

Wie geht es jetzt für dich weiter?

Erstmal Gratulation, dass du bis zum Ende durchgehalten hast.

Ich hoffe – NEIN – Ich bin davon überzeugt, dass dir meine Strategien in Sachen Geld und Hausbau auch im vollkommen verrückten Jahr 2021 und im (hoffentlich wieder entspannteren) Jahr 2022 etwas bringen, wenn du sie richtig anwendest.

Falls du noch Fragen hast, schreib sie einfach unten in die Kommentare.

Du kennst jetzt meinen 4-Schritte Plan, wie ich die Hausbau Kosten von Anfang an voll im Griff hatte.

An der Stelle kann ich dir unbedingt empfehlen:

Hol dir jetzt meine Kostencheckliste als Basis für deine Hausbau-Kostenplanung. Trag einfach deine E-Mail Adresse in die Box unten ein und ich sende dir innerhalb von 2 Minuten kostenlos das ganze Bau Einfach Starterset zu.

Viel Erfolg bei deiner Kostenplanung.

Dein

PS: Wenn du wissen möchtest, wie wir in unserem Haus leben, dann schau hier rein: Unser Haus aus Holz – Willkommen zur Hausführung

PPS: Interessierst du dich für ein Holzhaus und möchtest seine Vorzüge kennen lernen? Dann könnte der Artikel interessant sein: Holzhaus bauen – 33 Vorteile und 5 Irrtümer

Die Bau-Einfach Kostencheckliste

Die Bau-Einfach Kostencheckliste

Hol dir jetzt die kostenlose Excel-Checkliste und wertvolle Bautipps per Email!

100% kostenlos! Kein Spam.

100% kostenlos! Kein Spam. Jederzeit mit einem Klick zu beenden.

Na ja, das Endergebnis sieht etwas ungewöhnlich aus! Aber der Teufel ist nicht so schwarz, wie man ihn malt. Eine sehr nüchterne Kalkulation, besten Dank! Hoffe, in unserem Fall eines Mehrfamilienhauses werden uns allen die Kosten nicht so schwierig fallen. Vieles hängt doch auch von den Baumaterialien, die bei der Planung schon bestimmt werden können.

Hallo Finn,

von Schwarzmalerei halte ich auch nichts. Aber bei der Kostenplanung des eigenen Hauses bin ich lieber auf Nummer sicher gegangen und diese Vorgehensweise hat für mich ausgezeichnet funktioniert. Viel Erfolg bei eurem Mehrfamilienhaus!

Ich denke, es ist wichtig, zuerst die Wünsche auf Papier zu bringen. Danach kann man grob abschätzen, wie viel das Haus kosten wird. Gut zu wissen, wie viel Eigenkapital man haben soll.

Hallo Kyra,

das sehe ich genauso. Je mehr Gedanken man sich macht und je mehr man ausarbeitet/festhält, desto genauer und konkreter wird das Ganze. Auch die ersten Schätzungen.

Ich denke, dass Ihr 4-Punkte Plan beim Hausbau wirklich hilfreich sein kann. Viele schreckt eben die eventuelle Nachfinanzierung vom Hausbau ab. Ich denke, dass wenn man sich genügend informiert und entsprechend gut plant, dies vermieden werden kann. Vielen Dank für Ihren Beitrag!

Sehr schön dargestellt, vielen Dank! Ich bin über das Finanzierungsthema auf deine Seite gekommen und stöbere gerade auch in den Holz-Artikeln. Viel Erfolg weiterhin wünsche ich dir!

Kerstin